Header

Header

Bacharel em Direito pela Unisul-PB, aprovado no XXIX exame de Ordem, pós-graduando em Direito Tributário pelo IBET.

AIRES F. BARRETO define que serviço “é esforço de pessoas desenvolvido em favor de outrem, com conteúdo econômico, sob regime de direito privado, em caráter negocial, tendente a produzir uma utilidade material ou imaterial”. Logo, pode-se entender que serviços, em suma, é uma obrigação do tipo “fazer”, sendo títulos onerosos, mediante contraprestações.

A CRFB/88 atribuiu a competência aos Municípios, no artigo 156, III com complemento na LC 116/2003, para instituir a respeito do imposto sobre serviços (ISS). Assim, cada Município tem sua própria legislação sobre esse imposto, uma vez que a alíquota pode variar entre 2-5% (Valor do Serviço x alíquota = valor do ISS), havendo divergência nas legislações municipais pelo inadimplemento.

O artigo primeiro da LC n. 116/03 determina como fato gerador a prestação de serviços constantes na lista anexa à lei (clique aqui). Temos como exemplos:

Serviços de informática; armazenamento ou hospedagem de dados; Análises clínicas, patologia, eletricidade médica, radioterapia, quimioterapia, ultrassonografia; Barbearia, cabeleireiros, manicuros, pedicuros; Cobrança em gera; Advocacia;

Em 2013, o STJ alterou o seu entendimento a respeito da territorialidade do ISS, que foi confirmado pela Redação dada pela LC n. 157, de 2016, passando a ser em regra no local da sede do prestador de serviço.

Normalmente, o ISS e o ICMS não incidem em conjunto, é um ou outro. Entretanto, não impede que ocorra a tributação mista. Isso ocorre quando há um duplo objeto na prestação de serviços, como uma manutenção de computadores no qual o técnico vai até o local, faz o serviço e vende/troca um componente eletrônico. Como exemplos:

1) Serviços de Buffet – organização de festas e recepções; bufê (exceto o fornecimento de alimentação e bebidas, que fica sujeito ao ICMS);

2) Gorjeta do garçom – na hospedagem de qualquer natureza em hotéis, apart-service condominiais, flat, apart-hotéis, hotéis residência, residence-service, suite service, hotelaria marítima, motéis, pensões e congêneres; ocupação por temporada com fornecimento de serviço (o valor da alimentação e gorjeta, quando incluído no preço da diária, fica sujeito ao Imposto Sobre Serviços);

3) Construção Civil – na execução, por administração, empreitada ou subempreitada, de obras de construção civil, hidráulica ou elétrica e de outras obras semelhantes, inclusive sondagem, perfuração de poços, escavação, drenagem e irrigação, terraplanagem, pavimentação, concretagem e a instalação e montagem de produtos, peças e equipamentos (exceto o fornecimento de mercadorias produzidas pelo prestador de serviços fora do local da prestação dos serviços, que fica sujeito ao ICMS). (Exemplos retirados do Gran cursos online)

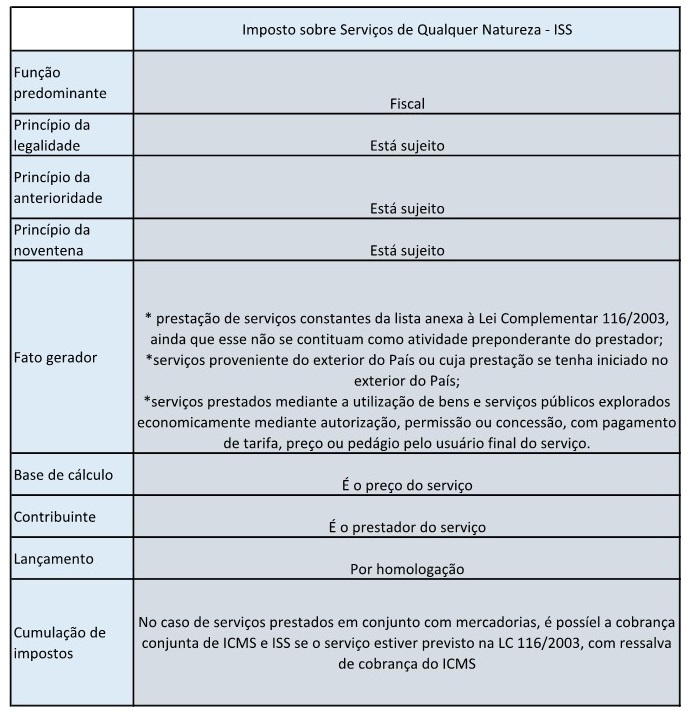

Ricardo Alexandre (2020, p. 787), resume esta introdução no seguinte quadro:

A atividade do advogado é evidente: primeiro, descobrir o direito do cliente e, uma vez descoberto, promover a sua eficácia e concreção; em segundo lugar, colaborar com o Poder Judiciário na composição dos litígios e na aplicação do direito objetivo, segundo a justiça; terceiro, cooperar diretamente na efetividade da ordem jurídica na comunidade. Dessa forma, exaure-se do Art. 5º do CEDOAB que “o exercício da advocacia é incompatível com qualquer procedimento de mercantilização.” (COSTA, 2013, p. 81)

O artigo 996 do Código Civil afirma que “considera-se empresário quem exerce profissionalmente atividade econômica organizada para a produção ou a circulação de bens ou de serviços”. Assim, o art. 967 complementa que “é obrigatória a inscrição do empresário no Registro Público de Empresas Mercantis da respectiva sede, antes do início de sua atividade.”

Portanto, pode-se dizer que para categorizar uma sociedade empresária é preciso estar registrado no Registro Público de Empresas Mercantis e ter como objeto obter lucro habitualmente, de forma organizada. Ao folhear o Estatuto da Advocacia, não resta nenhuma dúvida que a advocacia não pode ser compatível com sociedades empresariais, como pode-se observar:

Art. 15. Os advogados podem reunir-se em sociedade civil de prestação de serviço de advocacia, na forma disciplinada nesta Lei e no regulamento Geral.

§ 1º. A sociedade de advogados adquire personalidade jurídica com o registro aprovado dos seus atos constitutivos no Conselho Seccional da OAB em cuja base territorial tiver sede.;

Art. 16. Não são admitidas a registro, nem podem funcionar, as sociedades de advogados que apresentem forma ou características mercantis, que adotem denominação de fantasia, que realizem atividades estranhas à advocacia, que incluam sócio não inscrito como advogado ou totalmente proibido de advogar.

§ 3º. É proibido o registro, nos cartórios de registro civil de pessoas jurídicas e nas juntas comerciais, de sociedade que inclua, entre outras finalidades, a atividades de advocacia.

Pode-se concluir que as sociedades de advogados são simples e se destinam à prestação de serviços jurídicos. Reforçado pelo entendimento do ministro Gurgel de Farias:

As sociedades uniprofissionais são aquelas formadas por profissionais liberais, não necessariamente da mesma área de especialização, habilitados perante os órgãos fiscalizadores de suas atividades, destinadas à prestação de serviços por meio do trabalho de seus sócios. [...] O fato de a sociedade perseguir lucro e dividi-lo entre os sócios, por si só, não a caracteriza como empresária, já que tais elementos são comuns a qualquer tipo de sociedade. Para que seja considerada "empresária", a sociedade deve ter por objeto a atividade do empresário, nos termos do art. 966 do Código Civil.

AGRAVO EM RECURSO ESPECIAL Nº 1.192.229 - SP (2017/0273972-1)

É comum Municípios cobrarem o ISS sobre o faturamento de advogados, sob o argumento que a LC n. 111/03 revogou o Decreto-Lei 406/68, ou que o decreto não foi recepcionado pela CRFB/88.

Entretanto, esse entendimento contraria o posicionamento do STJ e STF. Observa-se:

Tema 918 do STF - Inconstitucionalidade de lei municipal que estabelece impeditivos à submissão de sociedades profissionais de advogados ao regime de tributação fixa ou per capita em bases anuais na forma estabelecida pelo Decreto-Lei n. 406/1968 (recepcionado pela Constituição da República de 1988 com status de lei complementar nacional).;

APELAÇÕES CÍVEIS. TRIBUTÁRIO. AÇÃO DECLARATÓRIA. ISS. SERVIÇOS DE CONTABILIDADE. CARÁTER EMPRESARIAL NÃO VERIFICADO. EXISTÊNCIA DE PESSOALIDADE NO EXERCÍCIO DA ATIVIDADE. TRIBUTAÇÃO PRIVILEGIADA. ART. 9°, §§ 1° E 32, DO DECRETO-LEI Nº 406/68. CABIMENTO. CONFISSÃO DE DÍVIDA QUE NÃO IMPEDE A DISCUSSÃO DA FORMA DE TRIBUTAÇÃO. [...] No que concerne ao mérito da controvérsia, relativa a aplicação do regime especial de tributação do ISS (art. 9°, §1° e 3°, do DL 406/1968) à sociedade recorrente, "a sociedade de profissionais legalmente regulamentados, ainda que constituída sob a forma de responsabilidade limitada, pode ser submetida à tributação privilegiada de ISSQN estabelecida em valor fixo, nos termos art. 9º, § 3º, do Decreto-Lei n. 406/1968, desde que destituída de caráter empresarial" (AgInt no REsp 1760627/RS, Rel. Ministro FRANCISCO FALCÃO, SEGUNDA TURMA, julgado em 06/06/2019, DJe14/06/2019);

(AgInt no REsp 1760627/RS, Rel. Ministro FRANCISCO FALCÃO, SEGUNDA TURMA, julgado em 06/06/2019, DJe14/06/2019);

APELAÇÃO CÍVEL. TRIBUTÁRIO. ISS PRIVILEGIADO. SOCIEDADE UNIPROFISSIONAL DE ADVOGADOS. ÍNDOLE EMPRESARIAL NÃO CARACTERIZADA. REGIME TRIBUTÁRIO ESPECIAL CONFIGURADO. RECOLHIMENTO DO TRIBUTO NA FORMA FIXA OBSERVADO O NÚMERO DE PROFISSIONAIS QUE INTEGRAM A SOCIEDADE.

1. Sabidamente, a tributação privilegiada do ISS, na forma do art. 9°, §§ 1° e 3°, do Decreto-Lei n° 406/68, está condicionada à existência de sociedade uniprofissional, tendo por objeto social a prestação de serviço especializado (exploração da respectiva profissão intelectual dos seus sócios), com responsabilidade pessoal dos sócios e sem caráter empresarial. 3. Portanto, a hipótese há de se orientar pelo entendimento firmado no Tema 918 do STF (RE 940769, julgado em 24.04.2019), cuja tese fixada foi a seguinte: “É inconstitucional lei municipal que estabelece impeditivos à submissão de sociedades profissionais de advogados ao regime de tributação fixa em bases anuais na forma estabelecida por lei nacional”.

APELAÇÕES CÍVEIS. TRIBUTÁRIO. AÇÃO DECLARATÓRIA. ISS. SERVIÇOS DE CONTABILIDADE. CARÁTER EMPRESARIAL NÃO VERIFICADO. EXISTÊNCIA DE PESSOALIDADE NO EXERCÍCIO DA ATIVIDADE. TRIBUTAÇÃO PRIVILEGIADA. ART. 9°, §§ 1° E 32, DO DECRETO-LEI Nº 406/68. CABIMENTO. CONFISSÃO DE DÍVIDA QUE NÃO IMPEDE A DISCUSSÃO DA FORMA DE TRIBUTAÇÃO. [...] No que concerne ao mérito da controvérsia, relativa a aplicação do regime especial de tributação do ISS (art. 9°, §1° e 3°, do DL 406/1968) à sociedade recorrente, "a sociedade de profissionais legalmente regulamentados, ainda que constituída sob a forma de responsabilidade limitada, pode ser submetida à tributação privilegiada de ISSQN estabelecida em valor fixo, nos termos art. 9º, § 3º, do Decreto-Lei n. 406/1968, desde que destituída de caráter empresarial" (AgInt no REsp 1760627/RS, Rel. Ministro FRANCISCO FALCÃO, SEGUNDA TURMA, julgado em 06/06/2019, DJe14/06/2019);

(AgInt no REsp 1760627/RS, Rel. Ministro FRANCISCO FALCÃO, SEGUNDA TURMA, julgado em 06/06/2019, DJe14/06/2019);

Logo, é nítida a inconstitucionalidade da cobrança obrigatória sobre o faturamento de escritórios de advocacia, pois estes possuem a contribuição privilegiada nos moldes do art. 9º, § 3º, do Decreto-Lei n. 406/1968.